Le dispositif Pinel sera maintenu jusqu’en 2024. Cependant, une réduction progressive du taux de défiscalisation s’appliquera dès 2023. Le maintien du taux plein actuellement en vigueur est néanmoins permis par le Pinel+. Ce dispositif de défiscalisation est entré en vigueur au 1er janvier 2023. Ce nouveau dispositif soutient l’immobilier durable en orientant les investisseurs locatifs vers des biens neufs répondant à des exigences plus strictes.

Comme son prédécesseur (le Pinel), le Pinel+ est une niche fiscale. Il permet aux investisseurs de bénéficier d’une réduction d’impôt calculée selon le prix d’achat du bien et la durée de sa mise en location. La défiscalisation s’élève à 12% pour les logements loués sur 6 ans, à 18% pour un engagement de 9 ans et à 21% pour 12 ans de mise en location. La défiscalisation totale accordée peut atteindre les 63 000€. Le Pinel+ prévoit à la fois un plafond de loyer et un plafond de revenus.

Les conditions d’éligibilité sont les mêmes que pour le Pinel classique. Le dispositif s’adresse en effet aux personnes physiques ayant leur domicile fiscal en France. Les personnes morales peuvent également investir en Pinel Plus à condition d’être associé dans une SCI ou d’être indivisaire. Un engagement conjoint des associés/indivisaires doit alors être établi. Les réductions d’impôts seront proportionnelles aux parts détenues par les investisseurs.

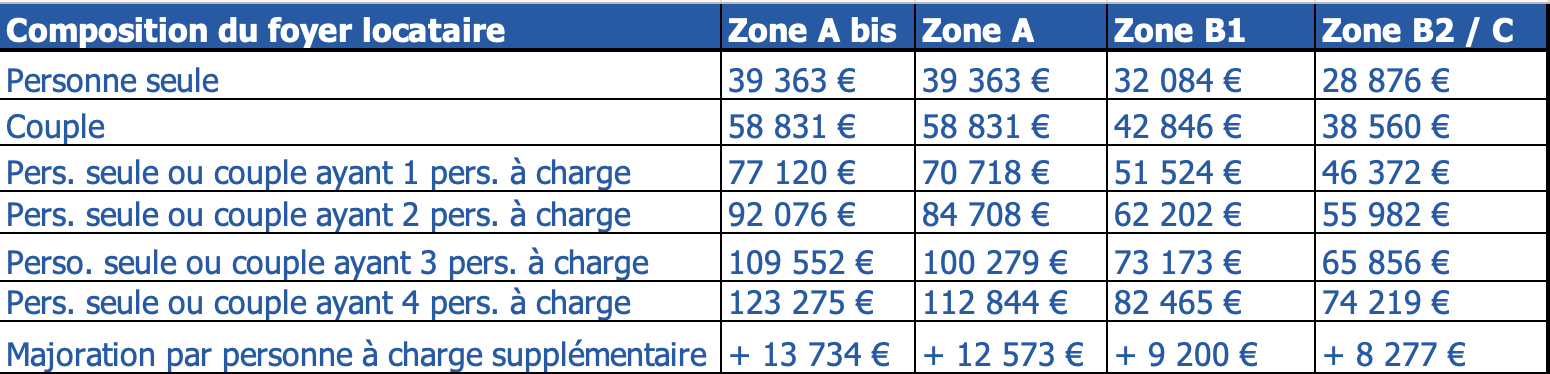

L’un des objectifs du dispositif Pinel Plus + est de permettre aux locataires avec des revenus modestes de se loger plus facilement. Les plafonds de ressources des locataires servent donc à garantir que seuls les foyers avec des revenus plus faibles peuvent accéder aux logements Pinel Plus.

À l’instar des plafonds de loyers, les plafonds de ressources annuels dépendent de la zone dans laquelle le logement est situé. Ils varient aussi en fonction de la composition du foyer. Retrouvez ci-dessous les plafonds de ressources en Pinel Plus (+) en fonction de la zone et du foyer.

Le dispositif Pinel Plus + vise à encourager davantage d’investissements immobiliers locaux et à augmenter l’offre de logements en location pour mieux répondre à la demande. Mettre simplement un logement en location ne suffit pas ; il est également essentiel de veiller à ce que les loyers restent abordables.

Grâce aux plafonds de loyers Pinel Plus, les ménages aux revenus modestes peuvent trouver plus facilement un logement dans les zones tendues. De plus, ils peuvent bénéficier de conditions de vie améliorées grâce à des logements confortables et respectueux de l’environnement. Le plafond de loyer pour un logement Pinel Plus varie en fonction de sa localisation géographique, avec les limites suivantes :

Il est important de noter que le loyer maximum autorisé pour un logement Pinel Plus n’est pas calculé sur la base de la surface habitable, mais sur la surface utile.

La loi Pinel Plus + offre aux investisseurs la possibilité d’investir dans un logement neuf sans apport personnel, tout en bénéficiant d’une réduction d’impôt similaire à celle de la loi Pinel. Cependant, le dispositif Pinel Plus est plus exigeant en termes de confort, de performance énergétique et environnementale du logement. Pour profiter de la réduction d’impôt, le propriétaire bailleur doit s’engager à louer le logement pour une durée minimale.

Les taux de réduction d’impôt en Pinel Plus + sont de :

Cependant, l’investissement en Pinel Plus est plafonné à 300 000 €, ce qui signifie que la réduction d’impôt maximale atteignable est de 63 000 €. Par exemple, si vous achetez un logement neuf à 300 000 € et le mettez en location pendant 12 ans, vous pouvez obtenir une réduction d’impôt de 21 %, soit 63 000 €.

En plus du plafond d’investissement, il est essentiel de prendre en compte les plafonds de loyers et les plafonds de ressources, qui sont également des limites importantes à respecter en utilisant le dispositif Pinel Plus. Ces plafonds visent à réguler les loyers pratiqués et s’assurer que les logements soient accessibles aux ménages aux revenus modestes.

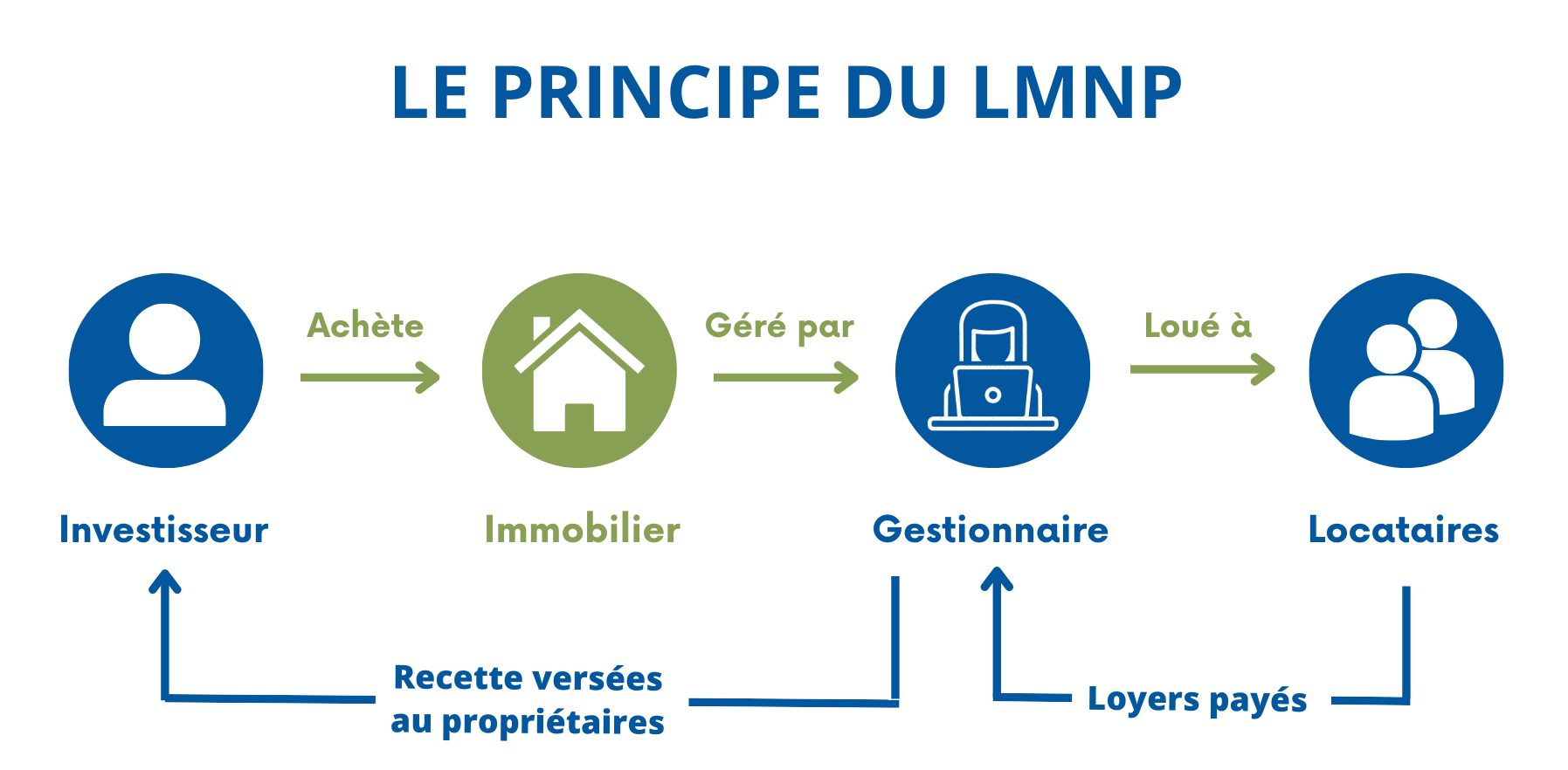

La location meublée fait opposition à la location « nue » et son principe est de proposer un logement meublé et équipé. Les textes de loi officiels sont formels, pour qu’un logement soit reconnu comme meublé, il faut « que le logement puisse être occupé par un locataire sans qu’il n’ait besoin d’apporter son propre mobilier pour y vivre » Loi Alur du 24 mars 2014.

L’objectif est de mettre un bien en location meublée en proposant des services annexes aux occupants. Il existe différents types de résidences gérées (tourisme, affaires, Seniors, Ehpad ou encore pour les étudiants).

Dans le cadre de la location « nue » le propriétaire est lié par un bail d’habitation avec le particulier alors que dans le cadre de la LMNP via une résidence de services, le propriétaire est lié par un bail commercial avec un gestionnaire professionnel.

La visibilité pour l’investisseur est plus probante avec le bail commercial car le gestionnaire de la résidence s’engage à vous verser le montant des loyers chaque trimestre (même si le bien est resté en partie inoccupé).

Avant tout, il faut savoir que la LMNP est un régime fiscal favorable, dit « régime de défiscalisation ».

Comme les autres revenus, les revenus locatifs doivent être déclarés aux impôts, ils seront alors soumis à l’impôt sur le revenu au barème progressif dans le cas d’une location nue.

Les revenus des loueurs en meublés relèvent de la catégorie fiscale des bénéfices industriels et commerciaux (BIC) et non de celles des revenus fonciers qui seraient quant à elles moins favorables.

Ainsi en tant que loueur meublé non professionnel le loueur a le choix entre 2 régimes d’imposition:

Pour relever du régime « micro-BIC » les recettes annuelles des loueurs en meublés non professionnels doivent être inférieures à 72500,00€ ou à 176200,00€ pour les meublés de tourisme classé.

Dans le régime « micro » les charges se calculent de manière forfaitaire.

L’abattement est de 50% s’il s’agit d’un meublé classique ou de 71% pour un meublé de tourisme classé, le déclarant est ensuite imposé sur le bénéfice.

Ce régime présente l’avantage de la simplicité des démarches mais il conduit systématiquement à constater un revenu locatif imposable qui est soumis à la CSG au taux de 17,2%.

Le choix du régime micro-BIC peut être intéressant pour les investisseurs faiblement imposés ou pour ceux dégageant une bonne rentabilité notamment pour les meublés de tourisme.

En effet, dans certains cas, l’abattement forfaitaire de 71% est plus avantageux que la déduction des charges réelles.

Le régime réel permet comme son nom l’indique de tenir compte des charges réelles.

Ces charges comprennent notamment les intérêts des emprunts qui financent les logements loués ou encore l’amortissement des logements loués.

Ainsi ce régime conduit dans la majorité des cas à constater un résultat fiscal nul. Le loueur ne supporte alors aucune imposition sur le revenu ni aucun prélèvement social.

En contrepartie, les formalités déclaratives nécessitent le recours à un expert-comptable spécialisé.

Le régime réel est le régime habituel des loueurs meublés non professionnelles qui dépassent les limites du régime micro.

Pour les autres, une option doit être formulée.

Ainsi pour les entreprises qui viennent d’être créées, l’option doit être effectuée au plus tard à la date de dépôt de la première déclaration de revenus soit avant le 30 avril de l’année qui suit la création de l’entreprise.

Lorsque l’entreprise existe déjà elle a alors jusqu’au premier février de l’année concernée par l’option pour demander le passage au régime réel.

En conclusion, le régime LMNP (Loueur en Meublé Non Professionnel) présente des atouts significatifs pour les investisseurs immobiliers. Ses principaux avantages résident dans une fiscalité avantageuse avec un traitement simplifié, la possibilité d’amortir le bien et le mobilier, une gestion facilitée, des revenus stables et sécurisés grâce à des locataires sur des durées plus longues, une valorisation accrue du bien meublé, ainsi que la récupération de la TVA pour les biens neufs. Toutefois, il est essentiel de considérer les spécificités de chaque situation et de solliciter l’avis d’un expert en gestion de patrimoine ou d’un conseiller fiscal pour déterminer si le LMNP correspond adéquatement aux objectifs d’investissement et à la situation financière de chaque investisseur.

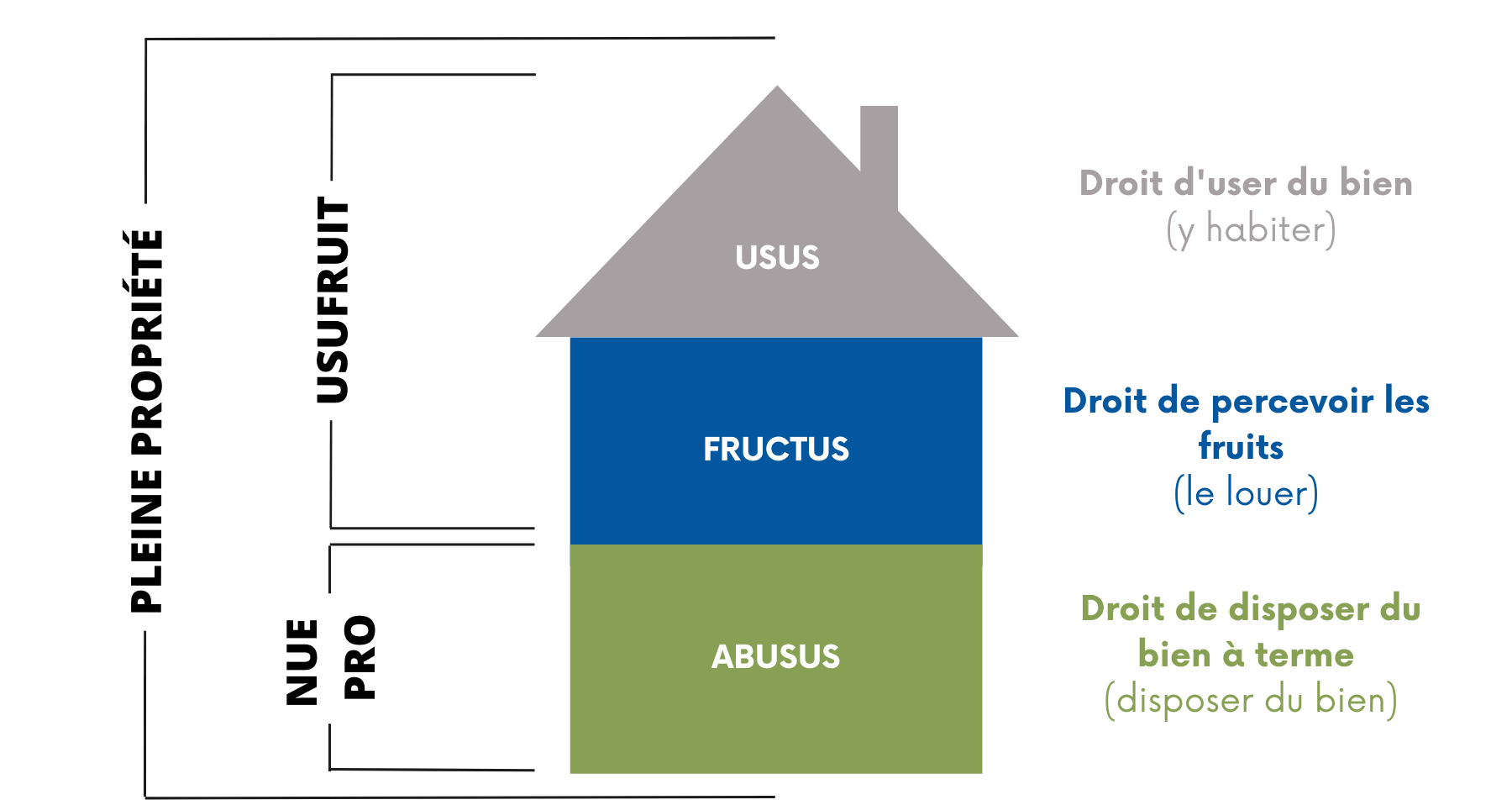

Le principe du démembrement est l’action de diviser la pleine propriété d’un bien immobilier en deux éléments, la nue-propriété et l’usufruit.

L’usufruit, est le droit d’user du bien et représente le droit de percevoir les fruits du bien.

La nue-propriété, quant à elle, représente le droit de détention du bien, d’en être propriétaire sans pouvoir pour autant en jouir.

Nous pouvons noter que lorsque l’usufruit s’éteint (dans le cas d’un usufruit viager, d’un usufruit temporaire, ou en cas de décès de l’usufruitier), l’usufruit va rejoindre la nue-propriété pour reconstituer une pleine propriété.

L’usufruitier a quant à lui, dans certains cas, l’obligation de mettre en l’état l’appartement à la fin de la pérdiode de démembrement.

Dans le cadre du démembrement, l’acquéreur va pouvoir acquérir la nue propriété d’un bien avec une décote importante.

Par exemple, quand la période d’usufruit est de l’ordre de 15 à 16 ans, le bien sera acquis pour environ 60% du prix global du bien. Plus la période d’usufruit est longue, plus la décote sera importante.

Les éléments de durée et la décote sont connus en amont de l’achat du bien.

Une fois le délai d’usufruit terminé, l’acquéreur sera pleinement propriétaire du bien et le bailleur doit obligatoirement proposer une solution de relogement au locataire afin que le nue propriétaire puisse jouir du bien comme bon lui semble.

Il bénéficiera dans la plupart des cas, non seulement d’une remise en état du bien par l’usufruitier, mais également de l’augmentation de valeur du bien pendant la durée de l’usufruit.

Par ailleurs, cela permet de ne supporter aucune fiscalité pendant toute la durée du démembrement.

Cela concerne l’impôt sur le revenu, l’impôt sur la fortune immobilière, les prélèvements sociaux ou la taxe foncière. Mieux encore, vous pourrez déduire les intérêts de votre emprunt sur vos autres revenus fonciers.

Ce dispositif permet de bénéficier d’une plus-value faible à la revente, puisque celle-ci est calculée sur la base du prix d’achat incluant la valeur de l’usufruit. Pour finir, c’est un moyen de se constituer un patrimoine immobilier pour préparer l’avenir.

L’achat en nue propriété peut aussi être un outil intéressant en cas de donation, car celle-ci ne concernera que le montant de la nue propriété si le patrimoine est transmis avant la fin de la période d’usufruit.

En bref, les avantages d’un achat en démembrement de propriété:

Promoteur de

qualité de vie

Avec la certification NF Habitat, la marque s’engage à répondre au besoin de l’habitant avec des logements neufs, sains, sûrs et confortables aux consommations énergétiques maîtrisées.

Qui sommes-nous ?Promoteur de

talents

Certifiée Great Place to Work en octobre 2021, la marque réaffirme sa volonté de placer le bien-être au travail au coeur de sa politique RH, et de promouvoir les talents en intégrant et en développant les compétences de chacun de ses collaborateurs.

Qui sommes-nous ?Promoteur du

territoire

Le groupe Riviera realisation est un membre et un acteur engagé de la Fpi depuis 1986. Promoteur de la culture locale, il a pour ambition de développer et faire rayonner les villes et les territoires dans lequels il s’implante.

Qui sommes-nous ?